ירידה של 33% במכירות הקבלנים מתחילת השנה, אבל עלייה במכירת דירות "על הנייר", וזינוק של 29% ברכישות יד שנייה בתל אביב: איך מיישבים את הנתונים הסותרים בדו"ח האוצר? ניתוח הנתונים מצביע על ההזדמנויות למשקיעים בשוק הנדל"ן

סקירת הנדל"ן העדכנית שפורסמה באוקטובר 2025 על ידי אגף הכלכלן הראשי במשרד האוצר, מאשרת את העמקת המגמות שזיהינו בחודשים הקודמים – הקבלנים ממשיכים להתמודד עם ירידה משמעותית בפעילות, בעוד שוק הדירות מיד שנייה מתחזק. מגמה זו משתלבת עם הצטמצמות תזרים המזומנים של הקבלנים, ליצירת נקודות כניסה פוטנציאליות למשקיעים חדשים.

נתוני הליבה: ממצאים ותובנות

נתוני אוגוסט 2025 שנאספו בדו"ח האחרון של משרד האוצר, מצביעים על חמישה ממצאים מרכזיים המגדירים את שוק הנדל"ן:

1. העדפה לוודאות: ביחס לשנה שעברה, שוק היד השנייה רשם גידול מתון של 7% בנפח העסקאות הארצי, עם עלייה חדה של 29% בתל אביב. כלומר, הציבור מעדיף נכס קיים ומיידי על פני סיכון יזמי.

2. נסיגת המשקיעים: רכישות הדירות להשקעה ירדו ב-10% והן מהוות כעת 14% מסך השוק.

נסיגה זו מעידה על כך שמשקיעים ותיקים "יושבים על הגדר", בעיקר עקב הריבית הגבוהה. התפנות הזירה מהמשקיעים המסורתיים עשויה ליצור נקודות כניסה למשקיעים קטנים וממוקדים, שינצלו ירידות מחירים ספציפיות בנכסים קיימים.

3. לחץ על הקבלנים: מכירות הקבלנים בשוק בחופשי הסתכמו ב-2,111 דירות בלבד.

נתון זה משקף ירידה מצטברת של 33% מתחילת השנה, ומעיד על לחץ גובר על קבלנים לשחרר מלאי, וייתכן שאף להוריד מחירים בחודשים הקרובים.

4. בעיית נזילות: התזרים הפוטנציאלי של הקבלנים ממכירת דירות צנח ב-24% בשנה.

הקבלנים נמצאים במצב שבו ההכנסות צונחות אך ההוצאות שלהם ממשיכות, והם נאלצים לבחור בין מכירה במחירי חיסול לבין קריסה עסקית. משקיעים יעדיפו לרכוש מקבלנים גדולים – שהשפעת המצב הנוכחי עליהם זניחה יחסית.

5. סיכון "על הנייר": 64% ממכירות הקבלנים באוגוסט הן של דירות שטרם נבנו. הקבלנים נאלצים למכור דירות בשלבים מוקדמים ביותר כדי לייצר הכנסה מיידית, שכן אינם מצליחים למכור דירות מוכנות מהמלאי.

חשוב לדעת: הרוב המוחלט של מכירות אלו הן במסגרת דיור מסובסד ("מחיר למשתכן", "מחיר מטרה", "דירה בהנחה" וכיו"ב). כלומר, מדובר ברוכשי דירה ראשונה שנדחקים למסלול הזה. הקבלנים מעמיסים על רוכשים אלה סיכונים כפולים – עיכובים אפשריים במסירה וחוסר ביטחון באפשרות העמידה בתשלומים.

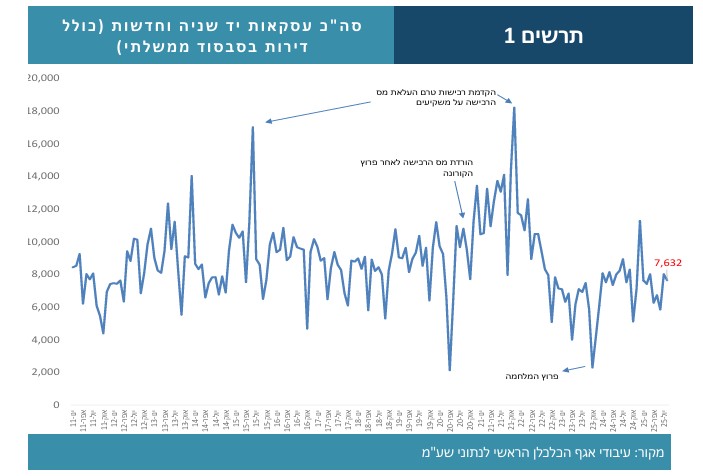

למרות העלייה המתונה בפעילות באוגוסט 2025, כפי שאפשר לראות בתרשים – השוק נמצא בתחתית מחזור העסקאות, ברמות הדומות לתקופות מיתון או אי-ודאות חמורות בעשור האחרון. עבור המשקיע, המיקום בתחתית הגרף עשוי לסמן פוטנציאל כניסה זהיר לטווח ארוך.

נתונים סותרים? יד שנייה מול "על הנייר"

אחת התובנות המרתקות העולות מהדו"ח נוגעת למה שנראה כניגוד בין שתי מגמות סותרות: מצד אחד, שוק יד שנייה מתחזק (גידול ארצי של 7%), מגמה המעידה כי הציבור מעדיף ודאות ונכס מוחשי ומיידי על פני סיכון יזמי. אך במקביל, שיעור הרכישות של דירות "על הנייר" עלה ועומד על 64% מכלל מכירות הקבלנים. השאלה המרכזית היא: איך ייתכן שבשוק שבו הציבור בורח מסיכון – שיעור העסקאות המסוכנות ביותר רק גדל?

ההסבר הוא שמדובר בפיצול השוק לשני קהלים נפרדים. קהל משפרי הדיור והמשקיעים המנוסים מחפשים ודאות, ולכן מגיבים ללחץ הנזילות של הקבלנים ומעדיפים לשלוט בסיכון. הם רוכשים נכס קיים, מוחשי, עם יכולת תמחור מיידית, ובכך מחזקים את שוק היד השנייה. מנגד, קהל מחוסרי הדיור – בעיקר צעירים וחסרי הון עצמי – שמונע מכורח, נדחק למסלולי סבסוד ועסקאות "על הנייר", שזו הדרך היחידה שלהם להיכנס לשוק.

הפערים הגיאוגרפיים: איפה חלה הירידה החדה ביותר?

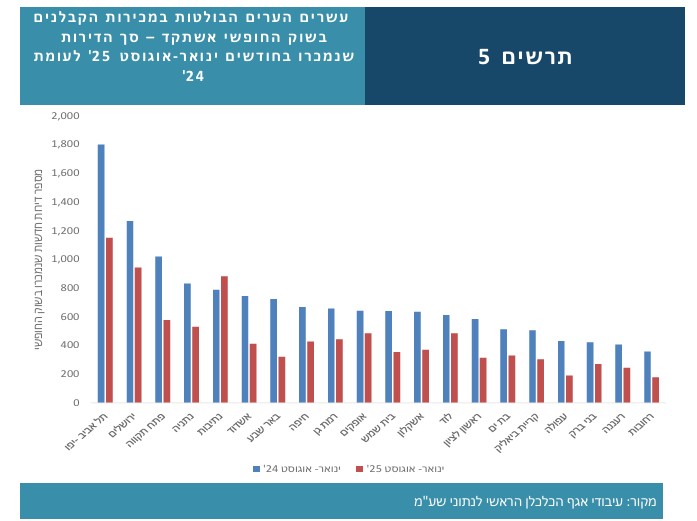

נתון קריטי למשקיעים שעולה מניתוח הדו"ח הוא שהירידה במכירות הקבלנים אינה אחידה מבחינת הפיזור הגיאוגרפי. התרשים הבא מראה בבירור שהלחץ הגדול ביותר מרוכז באזורי הביקוש הוותיקים. מתוך 20 הערים המובילות במכירות הקבלנים אשתקד, כמעט בכל הערים נרשמו ירידות.

עשרים הערים הבולטות במכירות הקבלנים – 2024 לעומת 2025

התרשים של דו"ח האוצר מראה שהערים באזורי הביקוש – כדוגמת רחובות, תל אביב וירושלים – מציגות ירידות חדות בשיעור של 31% עד 41% מתחילת השנה. ירידות בולטות אחרות ניכרות גם בערים ראשון לציון ופתח תקווה. אזורים אלה נמצאים בלחץ הגדול ביותר, וזוהי נקודה פוטנציאלית להנחות מחיר משמעותיות.

לעומת זאת, הפריפריה היציבה מציגה נתונים שונים: בבאר שבע נרשמה ירידה מתונה יחסית של 10%, ואילו נתיבות אף הציגה גידול של 12% במכירות הקבלנים. נתון זה נובע מכך שהביקוש בערים אלה נשען חזק על סבסוד ממשלתי ורוכשי דירה ראשונה המגיעים מהמרכז. נראה שהמחירים הגבוהים במרכז, בשילוב עם חוסר ודאות כלכלית וביטחונית, דוחפים קונים לחפש אלטרנטיבות זולות יותר.

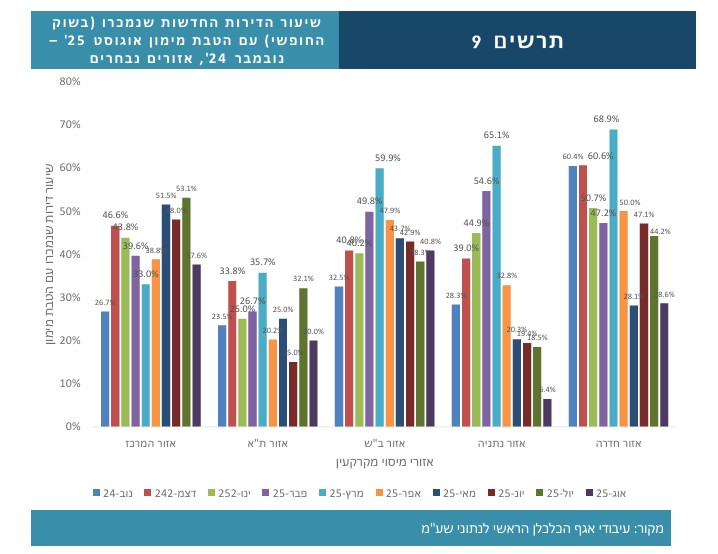

הטבות המימון פוחתות – למה זה חשוב?

אחד השינויים המשמעותיים ביותר מהשנה הקודמת הוא הירידה בשכיחות הטבות המימון של הקבלנים, שנבעה מהוראת בנק ישראל.

מהי בעצם "הטבת מימון"? הקבלן מציע לרוכשים "מבצע", שבמסגרתו הוא מאפשר להם לשלם רק 10%-20% מערך הדירה במעמד החתימה, והיתרה (80%-90%) נדחית למועד המסירה (בדרך כלל שנתיים או שלוש אחרי).

בנק ישראל חשש מהצטברות סיכוני אשראי גבוהים במערכת הבנקאית, ולכן הורה במרץ 2025 על הגבלת חשיפת הבנקים למבצעי מימון. ההוראה מייקרת עבור הקבלנים את מתן האשראי מהבנקים לפרויקטים עם הטבות מימון נדיבות, ובכך מאלצת את הקבלנים להוריד את מחיר המחירון לדירה בפועל, במקום להסתמך על דחיית תשלומים כ"הטבה" לרוכשים.

מכירות עם הטבת מימון – 2025-2024

ניתוח התרשים מציג את ההשפעה הדרמטית של הוראה זו. הירידה החדה בניצול הטבות המימון שמציעים הקבלנים לרכישת דירות "על הנייר" – בתל אביב (20%) ובנתניה (6%) – היא האפקט המיידי של הוראת בנק ישראל. אזורים כמו באר שבע וחדרה (29%) שומרים על יציבות יחסית של רכישת דירות באמצעות אותן הטבות, אך גם שם להנחיית הבנק ישנה השפעה ניכרת.

אילו הזדמנויות יוצר השוק למשקיעים?

נתוני אוגוסט 2025 מצביעים על המשך המגמות מהחודשים הקודמים, עם החרפה מסוימת: הקבלנים בלחץ, תזרים המזומנים מצטמצם, ומלאי הדירות שטרם נמכרו גבוה. לאור המגמות הללו, אפשר לחזות במידה רבה של ביטחון שבחודשים הקרובים צפויות ככל הנראה הנחות מחירים משמעותיות יותר.

איפה כדאי להתמקד:

- שוק יד שנייה (בתל אביב והמרכז): הגידול של 29% בדירות יד שנייה בת"א מצביע על סחירות גבוהה בשוק היד השנייה באזור המרכז. אלו עסקאות שהסיכון היזמי בהן מופחת ומאפשרות תזרים שכירות מיידי.

- רכישת דירות חדשות בפריפריה: ערים כמו באר שבע ונתיבות מציגות ירידה מתונה יותר או אפילו עלייה בפעילות, בעיקר בזכות הסבסוד הממשלתי. אזורים אלו מספקים לרוב תשואה שנתית גבוהה על השכירות. 28% מרוכשי דירה ראשונה בבאר שבע מגיעים מהמרכז – נתון שעשוי להבטיח המשך ביקוש חזק לשכירות (בפרט סביב מוסדות הלימוד). ראו דוח רבעון שלישי 2024

- התמקדות באזורי ביקוש ספציפיים: למרות הירידות החדות ברכישת דירות בישראל על ידי תושבי חוץ – ירושלים ממשיכה להיות יעד משיכה עבורם. רכישות נטו בירושלים על ידי תושבי חוץ עלו ב-95% ברבעון השלישי 2024 (ראו דוח רבעון שלישי 2024).

- פיזור השקעות ובחירה באפיקי השקעה חלופיים בנדל"ן: במקום סיכון בודד מול קבלן אחד, יש לשקול אפיקים חלופיים המאפשרים פיזור סיכונים וכניסה לשלבים יזמיים מוקדמים, המנצלים את הלחץ התזרימי של יזמים גדולים (ראו דוח יוני 2025). נוסף על כך, שווה לבחון אפיקי השקעה חלופיים בנדל"ן כמו השקעה מימונית או חברות השקעה, שמספקים תשואה קבועה עם פחות חשיפה לתנודתיות השוק.

למשקיע הנבון: הסיכון ב"ישיבה על הגדר"

השוק נמצא בנקודה שבה משקיעים רבים שוקלים באופן טבעי להימנע מפעולה, "לשבת על הגדר" ולחכות להנחת המחירים הגדולה. אלא שמבחינת המשקיע, אסטרטגיה זו טומנת בחובה גם פוטנציאל להפסד. שוק הנדל"ן הוא דינמי והתרחישים עשויים להשתנות. בחירה בהימנעות מפעולה בונה על תרחיש אחיד, כשבפועל השוק אינו אחיד ויש בו כמה מגמות מקבילות. למשקיע הנבון כדאי לקחת בחשבון את השיקולים הבאים הכרוכים במדיניות "שב ואל תעשה":

הפסד תשואה ריאלית: בזמן שהמשקיע ממתין, הכסף נשחק באינפלציה ובריבית הבנקאית הנמוכה, לעומת האופציה לתשואה משכירות ממוצעת בגובה 4-3.5% באזורים העירוניים.

עלות מימון עתידית: כניסה מאוחרת לשוק בזמן שהוא כבר התייצב – כשהריבית לא יורדת או אף עולה זמנית – עלולה לגרור עלות מימון גבוהה יותר.

ירידה בהיצע: ההמתנה לירידת מחירים לא בהכרח נכונה לאזורים הנחשקים ולפרויקטים האיכותיים. מכיוון שהביקוש מובטח למדי – קבלנים חזקים לא בהכרח יורידו מחירים. כך שההנחות שהמשקיע ממתין להן יחולו בעיקר על דירות פחות איכותיות.

אובדן הזדמנויות: הלחץ התזרימי בקרב יזמים עשוי להציע פוטנציאל נדיר לעסקאות שקטות, שנולדות כתוצאה משיתופי פעולה ואפשרויות אחרות, ולרכישות מתחת לשווי הריאלי. משקיעים שישבו על הגדר עלולים להחמיץ עסקאות טובות.

אורן מסקלצ'י, מנכ"ל קרתא וחבר ועדת ההשקעות בתבואה, מגיב לנטיית המשקיעים לשבת על הגדר, ומשתף מניסיונו הרב בעבר:

"כמי שחווה את משבר הסאב-פריים של 2008 ואת הקיפאון העמוק בתקופת הקורונה ב-2020, למדתי מניסיון שהציפייה לירידת מחירים גדולה, במקביל לירידת ריבית, נראית כמו מהלך בטוח – אך עלולה להיות טעות אסטרטגית.

"גם בתקופות ההן היו סימנים שהראו שכדאי להמתין והם קיימים גם היום, אבל צריך להתייחס אליהם בזהירות הנדרשת ולדעת שלישיבה על הגדר יש מחיר. בפועל, אחרי 2009 למשל, המחירים זינקו ב-15% תוך שנה, כי הציבור הגיב מהר מאוד לסימני ההתאוששות. לכן, למדתי שבתקופות של לחץ כזה עדיף לפעול בפיזור השקעות באופן מקצועי ומושכל, במקום לנסות להמר על עיתוי השוק.

"היתרון בתבואה על פני היזמים האחרים הוא שבסיס החשיבה שלנו, המודל העסקי שלנו, שונה במהותו. אין לנו פרויקטים רגילים. תבואה מעולם לא קנתה קרקע במכרז של מנהל מקרקעי ישראל. תבואה תמיד רכשה מאנשים פרטיים קרקעות שבהן היא זיהתה פוטנציאל, השביחה את הקרקעות משמעותית, ואז יצאה לפרויקט. צוות ההשקעות של תבואה בורר את העסקאות בצורה מעמיקה על בסיס השוק באזור הנתון, ויודע לבחור בזהירות את העסקאות עם הרווח היזמי המשתלם ביותר עבור המשקיעים השותפים שלנו".